Open banking: entenda como é feita a autorização para o compartilhamento de dados

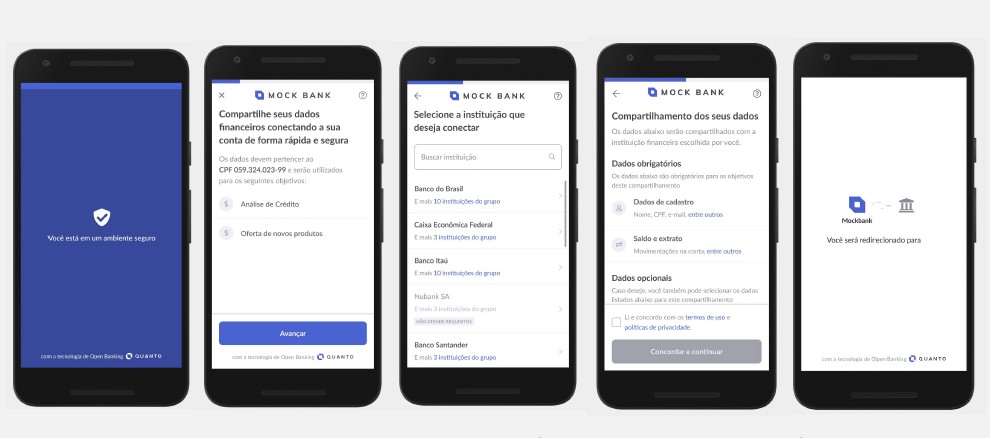

Opção de compartilhar informações estĂĄ nas mãos dos clientes e cada autorização tem validade de até 12 meses. Sistema tem que seguir a Lei Geral de Proteção de Dados, mas também possui regras próprias. Entenda o que é Open BankingO open banking é um sistema do Banco Central (BC) que permite ao cliente compartilhar seus dados financeiros com outros bancos para receber ofertas de produtos e serviços. A decisão sobre partilhar as informações bancĂĄrias estĂĄ nas mãos do cliente. Isso deve acontecer somente mediante sua autorização, feita por meio digital. Cada consentimento vale apenas para a troca de dados específicos entre duas instituições e tem um prazo de validade definido. LEIA MAISOpen banking: entenda o que é e como funcionaBanco Central implementa segunda fase do open bankingOpen banking vai criar 'sistema financeiro do futuro', diz presidente do BCOpen Banking, o compartilhamento de dados bancĂĄrios, começa a valer na sexta-feiraNesta sexta (13), o serviço entrou em sua 2ÂŞ etapa, que envolve o compartilhamento de dados cadastrais e transacionais de clientes. Na 1ÂŞ fase, estava permitido apenas a troca de dados dos bancos. A plataforma só estarĂĄ com todos seus recursos ativos em 15 de dezembro. Mais de 1.000 instituições terão participação obrigatória no open banking. Veja os principais pontos sobre o open banking e o uso de dados: O compartilhamento é opcional: o cliente precisa pedir para a transferência de dados acontecer. E, para cada novo compartilhamento, um novo ok.O consentimento para a transferência de dados no open banking tem que ser feito por meio eletrônico, com linguagem clara e acessível sobre a finalidade, isto é, para qual objetivo que eles serão usados.Os dados devem ir apenas da empresa A, que pode ser seu banco atual, para a B, um banco onde o cliente quer abrir uma conta, por exemplo. Passado o tempo limite de uso das informações, que serĂĄ no mĂĄximo de 12 meses, é preciso um novo aceite para que o dados voltem a ser compartilhados.As instituições precisam seguir as regras da Lei Geral de Proteção de Dados (LGPD), mas existem também uma regulamentação específica do open banking. LEIA MAISDescumprir a LGPD pode gerar punições; entendaOpen banking promete vĂĄrios benefícios ao consumidor finalDiferenças em relação à LGPD O open banking possui suas próprias regras que funcionam como um complemento à LGPD, explicam especialistas ouvidos pelo G1.As principais diferenças em relação à LGPD são: a necessidade da autorização expressa para o compartilhamento dos históricos bancĂĄrios por meio digital e o prazo mĂĄximo de 12 meses de validade para cada uma dessas liberações. A lei de proteção de dados indica que existem 10 possibilidades para que empresas coletem, usem ou compartilhem dados, como cadastros de clientes, por exemplo. O consentimento, que vai ser exigido pelo open banking, é apenas uma dessas possibilidades."No varejo existe a possibilidade de compartilhar os dados mesmo sem a autorização [entre uma loja e o serviço de entrega, por exemplo]. O open banking é um pouco mais rígido que a LGPD neste sentido”, afirma Luis Fernando Prado, advogado mestre em direito digital pela Universidade de Barcelona.Além disso, os dados bancĂĄrios estão guardados pelo pela Lei do Sigilo BancĂĄrio. Com o open banking, abre-se a possibilidade desses dados circularem, mas apenas dentro do ecossistema bancĂĄrio.Como é feita a autorizaçãoAinda existe uma expectativa sobre como cada instituição financeira vai oferecer a interface para que o cliente faça a autorização do consentimento. Em linhas gerais, o processo serĂĄ com as seguintes etapas:1Âş Consentimento: ao navegar no site ou aplicativo de uma instituição financeira o cliente poderĂĄ dar o aval para que seus dados sejam compartilhados. HaverĂĄ algum tipo de campo específico para fazer o aceite;2Âş Autenticação: depois do consentimento, o cliente serĂĄ transferido para a interface de seu atual banco, por exemplo, de onde os dados serão retirados, para que faça o login de usuĂĄrio; 3Âş Confirmação: após o login, o cliente terĂĄ que dar mais um aceite para confirmar a transferência das informações. Após o consentimento, a instituição que receber os dados deve ter uma opção para revogar a autorização, caso o usuĂĄrio mude de ideia. O cancelamento deve ser feito na mesma interface que o cliente utilizou antes.Exemplo de fluxo de open banking operado pela Quanto Reprodução“Na hora de fazer o compartilhamento é preciso que as instituições expliquem com clareza o que serĂĄ compartilhado. É preciso que fique explícito quais dados vão, para quem vai, quem vai usĂĄ-los”, diz Enio Klein, professor de pós-Graduação na Business School SP e CEO da Doxa Advisers. A advogada Marcela Mattiuzzo, coordenadora do Núcleo de Direito Concorrencial e Economia Digital da USP, também explica que a cada nova tarefa é necessĂĄrio um novo consentimento. "Em regra, os seus dados não vão ser transmitidos para ninguém. Você precisa pedir pra essa transferência acontecer", afirma.Open Banking no BrasilG1Segurança dos dadosA responsabilidade sobre a segurança dos dados são das próprias instituições financeiras, enquanto a supervisão desse processo é feita pela Banco Central e a Agência Nacional de Proteção de Dados (ANPD), a mesma que regulamenta a LGPD. "HĂĄ regras bem específicas sobre como os dados vão transitar e quais são as medidas de segurança que precisam ser implementadas por cada instituição financeira para resguardar os titulares", aponta a advogada Marcela Mattiuzzo. Especialistas indicam que os procedimentos de segurança no open banking devem ser constantemente atualizados, seguindo a evolução tecnológica.Punições para os possíveis vazamentos de dados estão previstas na LGPD, e também existem sanções que podem aplicadas por parte do Banco Central às instituições. "A partir dessa verificação via processo administrativo, hĂĄ a pena, que pode ser desde uma advertência até a suspensão da operação daquele tipo de atividade", afirma Thaís Cíntia CĂĄrnio, professora de direito empresarial e mercado financeiro da Universidade Presbiteriana Mackenzie.A troca de informações entre as instituições é feita por meio de APIs (Application Programming Interfaces ou Interface de Programação de Aplicações, em português). Com a tecnologia, os softwares das empresas podem fazer a troca de dados de maneira criptografada. Saiba como proteger seus dados na web

Fonte: G1

Mais sobre Ciência e Tecnologia

Leia tambĂŠm